Дефицит и просроченные поставки фурнитуры (или в комплексе, или отдельно) прогнозируют практически все операторы. Правда, одни, в частности Антонина Криницкая, менеджер по продажам компании "Современный дизайн" (г.Киев; продажа оконной, дверной, мебельной фурнитуры с 2005г., 11 чел.), Считают, что рынок столкнется с дефицитом; другие, в частности Игорь Павловский, коммерческий директор компании "Фаубеха" (г.Киев; продажа комплектующих для производства окон и дверей, с 1993 г.), предсказывают только увеличение сроков поставки продукции.

"В связи с кризисом большинство производителей фурнитуры, в том числе зарубежных, сократили объемы выпуска продукции и уменьшили складские запасы. А между тем в июле-августе этого года, по сравнению с аналогичным периодом предыдущего, реализация фурнитуры в Германии, Польши и России увеличилась на 20-30%. Видимо, за время кризиса сформировался отложенный спрос, который производители поспешат удовлетворить, что, безусловно, скажется на поставках фурнитуры в Украине. То есть увеличатся сроки поставки продукции ", - разъясняет г-н Павловский.

Впрочем, такие предпосылки с легкостью вызовут и дефицит товаров ...

Настройки

Говоря об украинском рынке, операторы уверяют, что, несмотря на отложенный спрос на фурнитуру, по итогам текущего года объем рынка останется на уровне 2009 г.

Причем в этом году покупатели в основном покупают фурнитуру для окон и дверей, устанавливают в ходе замены окон и дверей в домах сравнительно старой постройки. Предпосылок роста продаж фурнитуры для новостроек операторы не видят.

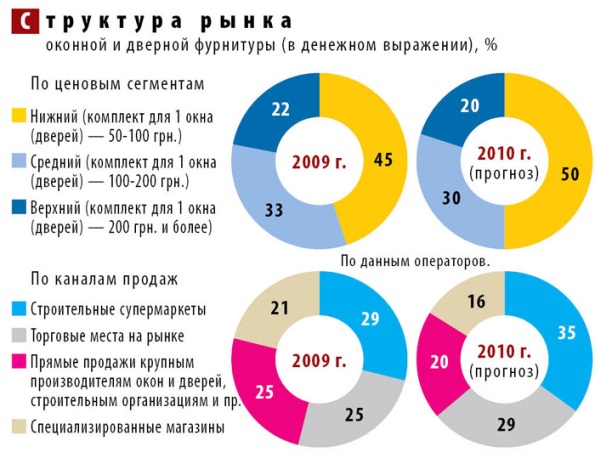

Кроме того, по-прежнему востребована фурнитура нижнего ценового сегмента. По прогнозам операторов, доля недорогой турецкой, китайской и польской фурнитуры вырастет до конца года еще на 5 п.п. (В денежном выражении), при этом доля среднеценового сегмента сократится на 3 п.п., а верхнего - на 2 п.п.

Причем, уверены операторы, на фурнитуре, которая влияет на функциональные возможности окон и дверей (замки, направляющие и т.п.), покупатели не станут экономить, а вот "красивости", например, дверные ручки, предпочтут дешевле.

Прогноз динамики цен на оконную фурнитуру

«До кризиса поставщики металла с производителями фурнитуры заключали договоры на поставку продукции, как правило, сроком на 1 год. В этом году цены пересматриваются каждые три месяца" - рассказывает Игорь Павловский.

И если в начале 2010 г. поставщики металла шли на уступки и снижали цены, то с июля цены начали расти, и, по прогнозам операторов, в сентябре-октябре фурнитура может подорожать на 5-10% (в гривне). К тому же, как было на мировом рынке увеличился спрос на фурнитуру, что, в свою очередь, будет стимулировать рост цен на нее в Украине.

Прежде всего, подорожает продукция европейских производителей. Правда, не все согласны с этим мнением. "Металл дорожает везде, как результат, растут цены не только на европейскую, но и на турецкую, китайскую продукцию", - уверена госпожа Криницкая.

Интересно, что повышение цен на фурнитуру, как уверяют операторы, не отразится на покупательской активности. "Спрос на фурнитуру остается низким, но кому нужен, например, замок, купят его, даже если замки подорожают на 10-15%.

Хочешь, не хочешь, а без ручек, замков и т.п. эксплуатировать двери и окна невозможно ", - уверяет Алексей Данилков, менеджер компании" Интерлок "(г.Киев; импорт и продажа дверной фурнитуры с 1999 г.).

Реализация

Что же касается структуры реализации по каналам сбыта, то, по мнению некоторых операторов, сокращаются объемы реализации фурнитуры оптовым покупателям (крупным производителям окон и дверей, строительным организациям и др.).

По их оценкам, к концу года доля оптовиков уменьшится с 30% до 25%, а вот розничных покупателей (то есть конечного потребителя) - увеличится с 70% до 75%. По словам Антонины Крыницкой, это объясняется отчасти тем, что "некоторые оптовики предпочитают самостоятельно импортировать фурнитуру, а не покупать ее у специализированных компаний".

Впрочем, некоторые игроки считают, что об общей тенденции перераспределения каналов сбыта говорить рано.

"В одних продавцов фурнитуры стало меньше оптовых покупателей, в других - больше. Например, многие крупные производители окон и дверей стали чаще использовать турецкую и китайскую продукцию. В некоторых из них ее доля составляет 10-15% от общего объема используемой фурнитуры " - уверяет Сергей Калмыков, директор ООО" Модерн XXI "(г.Харьков; производство деревянных, пластиковых и алюминиевых окон; с 1997 г.., около 400 чел.).

Говоря о розничных каналах, игроки рынка отмечают, что в условиях кризиса уменьшается количество специализированных магазинов, благодаря чему растут рыночные доли супермаркетов (в Киеве и крупных городах) и местных рынков (на периферии).

Отчасти это связано со смещением спроса в сторону нижнеценового сегмента рынка. Хотя если на местных рынках по-прежнему превалирует дешевая турецкая, польский и китайский фурнитура, то супермаркеты постепенно расширяют свой ассортимент.

"В супермаркетах можно найти как дешевую турецкую, так и дорогу немецкую продукцию", - говорит г-н Павловский. Впрочем, широта их ассортимента во многом зависит от готовности импортеров фурнитуры сотрудничать с супермаркетами.

Пока импортеры идут на уступки (существенные скидки, поставка товара с последующей его оплатой и т.п.), но как только рынок оживет, они потеряют интерес к такому сотрудничеству, и, вполне вероятно, доля специализированных магазинов начнет расти.

"Объемы реализации в специализированных магазинах и количество таких магазинов будут увеличиваться, как только начнет расти спрос на фурнитуру, в первую очередь верхнего ценового сегмента", - отмечает Александр Белоусов, менеджер по продажи компании "Вега" (г.Донецк; продажа оконной, дверной, мебельной фурнитуры с 2005г., 10 чел.).

Производители и импортеры

Немногочисленные украинские производители позиционируют свои изделия, как правило, в нижнем ценовом сегменте. При этом ассортимент выпускаемой ими продукции, а также объемы производства более чем ограничены.

"Местные производители выпускают в основном дверные ручки, некоторые делают простенькие замки. По их оценкам, это достаточно рентабельно, к тому же не требует особых затрат и усилий при организации логистики" - говорит Белоусов.

Получается, приобретая украинские дверные ручки (замки), производители дверей вынуждены докупать фурнитуру у продавцов импортной продукции. К слову, последние не рекомендуют устанавливать фурнитуру различных производителей, поскольку у них отличаются сроки амортизации (стирание покрытия, выгорания на солнце и т.п.).

Так или иначе, покупке фурнитуры предпочитают импортные изделиям (по оценкам операторов, продукция зарубежных производителей по-прежнему занимает около 98% рынка фурнитуры в денежном выражении). Кстати, открывать в Украине свои заводы иностранные производители фурнитуры даже в отдаленном будущем не планируют.

Основная причина - производство фурнитуры требует значительного количества квалифицированного персонала, которого в нашей стране, по их утверждению, нет.

Если украинские производители фурнитуры - это редкость, то количество продавцов импортной фурнитуры с каждым годом растет. Во время кризиса на этом рынке попробовали свои силы некоторые средние производители окон и дверей.

"Вполне возможно, что компании, которые закрыли свои производства окон и дверей, после кризиса уже не вернутся к производству, а останутся дилерами более успешных производителей окон, дверей и продавцов фурнитуры" - добавил Сергей Калмыков.?

Рынок в цифрах

Товар, реализуемый на рынке: оконная и дверная фурнитура (замки, ручки, петли, шпингалеты, раздвижные механизмы и т.д.).

Объем рынка (в розничных ценах): в 2008 году - около $ 42 млн, в 2009 г. - около $ 21 млн, в 2010 г. (прогноз) - $ 21 млн.

Количество субъектов рынка: около 10 отечественных производителей, более 50 импортеров.

Структура реализации (в денежном выражении): около 2% - отечественная продукция, около 98% - импортная.

"В связи с кризисом большинство производителей фурнитуры, в том числе зарубежных, сократили объемы выпуска продукции и уменьшили складские запасы. А между тем в июле-августе этого года, по сравнению с аналогичным периодом предыдущего, реализация фурнитуры в Германии, Польши и России увеличилась на 20-30%. Видимо, за время кризиса сформировался отложенный спрос, который производители поспешат удовлетворить, что, безусловно, скажется на поставках фурнитуры в Украине. То есть увеличатся сроки поставки продукции ", - разъясняет г-н Павловский.

|

Впрочем, такие предпосылки с легкостью вызовут и дефицит товаров ...

Настройки

Говоря об украинском рынке, операторы уверяют, что, несмотря на отложенный спрос на фурнитуру, по итогам текущего года объем рынка останется на уровне 2009 г.

Причем в этом году покупатели в основном покупают фурнитуру для окон и дверей, устанавливают в ходе замены окон и дверей в домах сравнительно старой постройки. Предпосылок роста продаж фурнитуры для новостроек операторы не видят.

Кроме того, по-прежнему востребована фурнитура нижнего ценового сегмента. По прогнозам операторов, доля недорогой турецкой, китайской и польской фурнитуры вырастет до конца года еще на 5 п.п. (В денежном выражении), при этом доля среднеценового сегмента сократится на 3 п.п., а верхнего - на 2 п.п.

Причем, уверены операторы, на фурнитуре, которая влияет на функциональные возможности окон и дверей (замки, направляющие и т.п.), покупатели не станут экономить, а вот "красивости", например, дверные ручки, предпочтут дешевле.

Прогноз динамики цен на оконную фурнитуру

«До кризиса поставщики металла с производителями фурнитуры заключали договоры на поставку продукции, как правило, сроком на 1 год. В этом году цены пересматриваются каждые три месяца" - рассказывает Игорь Павловский.

И если в начале 2010 г. поставщики металла шли на уступки и снижали цены, то с июля цены начали расти, и, по прогнозам операторов, в сентябре-октябре фурнитура может подорожать на 5-10% (в гривне). К тому же, как было на мировом рынке увеличился спрос на фурнитуру, что, в свою очередь, будет стимулировать рост цен на нее в Украине.

Прежде всего, подорожает продукция европейских производителей. Правда, не все согласны с этим мнением. "Металл дорожает везде, как результат, растут цены не только на европейскую, но и на турецкую, китайскую продукцию", - уверена госпожа Криницкая.

Интересно, что повышение цен на фурнитуру, как уверяют операторы, не отразится на покупательской активности. "Спрос на фурнитуру остается низким, но кому нужен, например, замок, купят его, даже если замки подорожают на 10-15%.

Хочешь, не хочешь, а без ручек, замков и т.п. эксплуатировать двери и окна невозможно ", - уверяет Алексей Данилков, менеджер компании" Интерлок "(г.Киев; импорт и продажа дверной фурнитуры с 1999 г.).

Реализация

Что же касается структуры реализации по каналам сбыта, то, по мнению некоторых операторов, сокращаются объемы реализации фурнитуры оптовым покупателям (крупным производителям окон и дверей, строительным организациям и др.).

|

По их оценкам, к концу года доля оптовиков уменьшится с 30% до 25%, а вот розничных покупателей (то есть конечного потребителя) - увеличится с 70% до 75%. По словам Антонины Крыницкой, это объясняется отчасти тем, что "некоторые оптовики предпочитают самостоятельно импортировать фурнитуру, а не покупать ее у специализированных компаний".

Впрочем, некоторые игроки считают, что об общей тенденции перераспределения каналов сбыта говорить рано.

"В одних продавцов фурнитуры стало меньше оптовых покупателей, в других - больше. Например, многие крупные производители окон и дверей стали чаще использовать турецкую и китайскую продукцию. В некоторых из них ее доля составляет 10-15% от общего объема используемой фурнитуры " - уверяет Сергей Калмыков, директор ООО" Модерн XXI "(г.Харьков; производство деревянных, пластиковых и алюминиевых окон; с 1997 г.., около 400 чел.).

Говоря о розничных каналах, игроки рынка отмечают, что в условиях кризиса уменьшается количество специализированных магазинов, благодаря чему растут рыночные доли супермаркетов (в Киеве и крупных городах) и местных рынков (на периферии).

Отчасти это связано со смещением спроса в сторону нижнеценового сегмента рынка. Хотя если на местных рынках по-прежнему превалирует дешевая турецкая, польский и китайский фурнитура, то супермаркеты постепенно расширяют свой ассортимент.

"В супермаркетах можно найти как дешевую турецкую, так и дорогу немецкую продукцию", - говорит г-н Павловский. Впрочем, широта их ассортимента во многом зависит от готовности импортеров фурнитуры сотрудничать с супермаркетами.

Пока импортеры идут на уступки (существенные скидки, поставка товара с последующей его оплатой и т.п.), но как только рынок оживет, они потеряют интерес к такому сотрудничеству, и, вполне вероятно, доля специализированных магазинов начнет расти.

"Объемы реализации в специализированных магазинах и количество таких магазинов будут увеличиваться, как только начнет расти спрос на фурнитуру, в первую очередь верхнего ценового сегмента", - отмечает Александр Белоусов, менеджер по продажи компании "Вега" (г.Донецк; продажа оконной, дверной, мебельной фурнитуры с 2005г., 10 чел.).

Производители и импортеры

Немногочисленные украинские производители позиционируют свои изделия, как правило, в нижнем ценовом сегменте. При этом ассортимент выпускаемой ими продукции, а также объемы производства более чем ограничены.

"Местные производители выпускают в основном дверные ручки, некоторые делают простенькие замки. По их оценкам, это достаточно рентабельно, к тому же не требует особых затрат и усилий при организации логистики" - говорит Белоусов.

Получается, приобретая украинские дверные ручки (замки), производители дверей вынуждены докупать фурнитуру у продавцов импортной продукции. К слову, последние не рекомендуют устанавливать фурнитуру различных производителей, поскольку у них отличаются сроки амортизации (стирание покрытия, выгорания на солнце и т.п.).

|

Так или иначе, покупке фурнитуры предпочитают импортные изделиям (по оценкам операторов, продукция зарубежных производителей по-прежнему занимает около 98% рынка фурнитуры в денежном выражении). Кстати, открывать в Украине свои заводы иностранные производители фурнитуры даже в отдаленном будущем не планируют.

Основная причина - производство фурнитуры требует значительного количества квалифицированного персонала, которого в нашей стране, по их утверждению, нет.

Если украинские производители фурнитуры - это редкость, то количество продавцов импортной фурнитуры с каждым годом растет. Во время кризиса на этом рынке попробовали свои силы некоторые средние производители окон и дверей.

"Вполне возможно, что компании, которые закрыли свои производства окон и дверей, после кризиса уже не вернутся к производству, а останутся дилерами более успешных производителей окон, дверей и продавцов фурнитуры" - добавил Сергей Калмыков.?

Рынок в цифрах

Товар, реализуемый на рынке: оконная и дверная фурнитура (замки, ручки, петли, шпингалеты, раздвижные механизмы и т.д.).

Объем рынка (в розничных ценах): в 2008 году - около $ 42 млн, в 2009 г. - около $ 21 млн, в 2010 г. (прогноз) - $ 21 млн.

Количество субъектов рынка: около 10 отечественных производителей, более 50 импортеров.

Структура реализации (в денежном выражении): около 2% - отечественная продукция, около 98% - импортная.