Дефіцит і прострочені поставки фурнітури (або в комплексі, або окремо) прогнозують практично всі оператори. Правда, одні, зокрема Антоніна Криницька, менеджер з продажу компанії "Сучасний дизайн" (м.Київ; продаж віконної, дверної, меблевої фурнітури; з 2005 р .; 11 чол.), Вважають, що ринок зіткнеться з дефіцитом; інші, зокрема Ігор Павловський, комерційний директор компанії "Фаубеха" (м.Київ; продаж комплектуючих для виробництва вікон і дверей; з 1993 р), пророкують лише збільшення термінів поставки продукції.

"У зв'язку з кризою більшість виробників фурнітури, в тому числі зарубіжних, скоротили обсяги випуску продукції і зменшили складські запаси. А тим часом в липні-серпні цього року, в порівнянні з аналогічним періодом попереднього, реалізація фурнітури в Німеччині, Польщі та Росії збільшилася на 20-30%. Мабуть, за час кризи сформувався відкладений попит, який виробники поспішать задовольнити, що, безумовно, позначиться на поставках фурнітури в Україні. Тобто збільшаться терміни поставки продукції ", - роз'яснює пан Павловський.

Втім, такі передумови з легкістю викличуть і дефіцит товарів ...

Вподобання

Говорячи про український ринок, оператори запевняють, що, незважаючи на відкладений попит на фурнітуру, за підсумками поточного року обсяг ринку залишиться на рівні 2009 р

Причому в цьому році покупці в основному купують фурнітуру для вікон і дверей, які встановлюють в ході заміни вікон і дверей в будинках порівняно старої споруди. Передумов зростання продажів фурнітури для новобудов оператори не бачать.

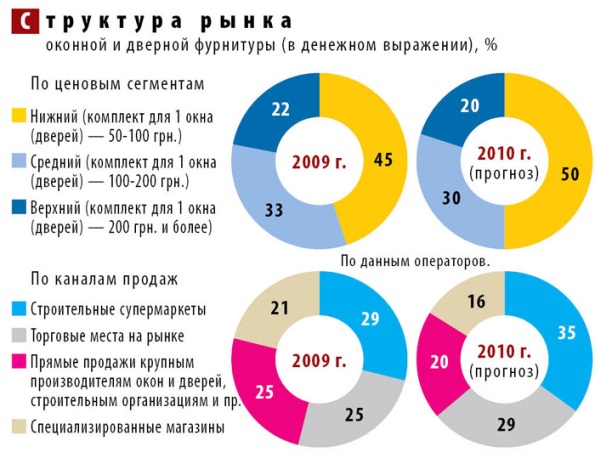

Крім того, як і раніше затребувана фурнітура нижнього цінового сегмента. За прогнозами операторів, частка недорогої турецької, китайської та польської фурнітури виросте до кінця року ще на 5 п.п. (В грошовому вираженні), при цьому частка середньоцінового сегмента скоротиться на 3 п.п., а верхнього - на 2 п.п.

Причому, впевнені оператори, на фурнітурі, яка впливає на функціональні можливості вікон і дверей (замки, направляючі і т.п.), покупці не стануть економити, а ось "красивості", наприклад, дверні ручки, віддадуть перевагу дешевшим.

Прогноз динаміки цін на віконну фурнітуру

"До кризи постачальники металу з виробниками фурнітури укладали договори на поставку своєї продукції, як правило, строком на 1 рік. Цього року ціни переглядаються кожні три місяці ", — розповідає Ігор Павловський.

І якщо на початку 2010 р постачальники металу йшли на поступки і знижували ціни, то з липня ціни почали рости, і, за прогнозами операторів, у вересні-жовтні фурнітура може подорожчати на 5-10% (у гривні). До того ж, як було зазначено, на світовому ринку збільшився попит на фурнітуру, що, в свою чергу, буде стимулювати зростання цін на неї в Україні.

Перш за все, подорожчає продукція європейських виробників. Правда, не всі згодні з цією думкою. "Метал дорожчає всюди, як результат, зростають ціни не тільки на європейську, а й на турецьку, китайську продукцію", - впевнена пані Криницька.

Цікаво, що підвищення цін на фурнітуру, як запевняють оператори, не відіб'ється на купівельній активності. "Попит на фурнітуру залишається низьким, але ті, кому потрібен, наприклад, замок, куплять його, навіть якщо замки подорожчають на 10-15%.

Хочеш, не хочеш, а без ручок, замків і т.п. експлуатувати двері і вікна неможливо ", - запевняє Олексій Данилков, менеджер компанії" Інтерлок "(м.Київ; імпорт і продаж дверної фурнітури; з 1999 р).

Реалізація

Що ж стосується структури реалізації по каналах збуту, то, на думку деяких операторів, скорочуються обсяги реалізації фурнітури оптовим покупцям (великим виробникам вікон і дверей, будівельним організаціям та ін.).

За їхніми оцінками, до кінця року частка оптовиків зменшиться з 30% до 25%, а ось роздрібних покупців (тобто кінцевого споживача) - збільшиться з 70% до 75%. За словами Антоніни Криницької, це пояснюється частково тим, що "деякі оптовики воліють самостійно імпортувати фурнітуру, а не купувати її у спеціалізованих компаній".

Втім, деякі гравці вважають, що про загальну тенденцію перерозподілу каналів збуту говорити рано.

"У одних продавців фурнітури стало менше оптових покупців, у інших - більше. Наприклад, багато великих виробників вікон і дверей почали частіше використовувати турецьку і китайську продукцію. У деяких з них її частка становить 10-15% від загального обсягу використовуваної фурнітури ", — запевняє Сергій Калмиков, директор ТОВ "Модерн XXI" (м.Харків; виробництво дерев'яних, пластикових і алюмінієвих вікон; з 1997 р .; близько 400 чол.).

Говорячи про роздрібні канали, гравці ринку відзначають, що в умовах кризи зменшується кількість спеціалізованих магазинів, завдяки чому зростають ринкові частки будівельних супермаркетів (в Києві та великих містах) і місцевих ринків (на периферії).

Частково це пов'язано зі зміщенням попиту в бік нижньоцінового сегмента ринку. Хоча якщо на місцевих ринках як і раніше превалює дешева турецька, польська та китайська фурнітура, то супермаркети поступово розширюють свій асортимент.

"У супермаркетах можна знайти як дешеву турецьку, так і дорогу німецьку продукцію", - говорить г-н Павловський. Втім, широта їх асортименту багато в чому залежить від готовності імпортерів фурнітури співпрацювати з супермаркетами.

Поки імпортери йдуть на поступки (істотні знижки, поставка товару з подальшою його оплатою і т.п.), але як тільки ринок оживе, вони втратять інтерес до такої співпраці, і, цілком ймовірно, частка спеціалізованих магазинів почне рости.

"Обсяги реалізації в спеціалізованих магазинах і кількість таких магазинів будуть збільшуватися, як тільки почне зростати попит на фурнітуру, в першу чергу верхнього цінового сегмента", — зазначає Олександр Бєлоусов, менеджер з продажу компанії "Вега" (м.Донецьк; продаж віконної, дверної, меблевої фурнітури; з 2005 р .; 10 чол.).

Виробники та імпортери

Нечисленні українські виробники позиціонують свої вироби, як правило, в нижньому ціновому сегменті. При цьому асортимент продукції, що випускається ними продукції, а також обсяги виробництва більш ніж обмежені.

"Місцеві виробники випускають в основному дверні ручки, дехто робить простенькі замки. За їхніми оцінками, це досить рентабельно, до того ж не вимагає особливих витрат і зусиль при організації логістики ", — каже пан Білоусов.

Виходить, набуваючи українські дверні ручки (замки), виробники дверей змушені докуповувати фурнітуру у продавців імпортної продукції. До слова, останні не рекомендують встановлювати фурнітуру різних виробників, оскільки у них відрізняються терміни амортизації (стирання покриття, вигорання на сонці і т.п.).

Так чи інакше, покупці фурнітури віддають перевагу імпортним виробам (за оцінками операторів, продукція зарубіжних виробників як і раніше займає близько 98% ринку фурнітури в грошовому вираженні). До речі, відкривати в Україні свої заводи іноземні виробники фурнітури навіть у віддаленому майбутньому не планують.

Основна причина - виробництво фурнітури вимагає значної кількості кваліфікованого персоналу, якого в нашій країні, за їхнім твердженням, немає.

Якщо українські виробники фурнітури - це рідкість, то кількість продавців імпортної фурнітури з кожним роком зростає. Під час кризи на цьому ринку спробували свої сили деякі середні виробники вікон і дверей.

"Цілком можливо, що компанії, які закрили свої виробництва вікон і дверей, після кризи вже не повернуться до виробництва, а залишаться дилерами більш успішних виробників вікон, дверей і продавців фурнітури", — додав Сергій Калмиков.?

Ринок в цифрах

Товар, що реалізовується на ринку: віконна і дверна фурнітура (замки, ручки, петлі, шпінгалети, розсувні механізми і т.д.).

Обсяг ринку (у роздрібних цінах): у 2008 році - близько $ 42 млн, в 2009 р - близько $ 21 млн, в 2010 р (прогноз) - $ 21 млн.

Кількість суб'єктів ринку: близько 10 вітчизняних виробників, більше 50 імпортерів.

Структура реалізації (в грошовому вираженні): близько 2% - вітчизняна продукція, близько 98% - імпортна.

"У зв'язку з кризою більшість виробників фурнітури, в тому числі зарубіжних, скоротили обсяги випуску продукції і зменшили складські запаси. А тим часом в липні-серпні цього року, в порівнянні з аналогічним періодом попереднього, реалізація фурнітури в Німеччині, Польщі та Росії збільшилася на 20-30%. Мабуть, за час кризи сформувався відкладений попит, який виробники поспішать задовольнити, що, безумовно, позначиться на поставках фурнітури в Україні. Тобто збільшаться терміни поставки продукції ", - роз'яснює пан Павловський.

|

Втім, такі передумови з легкістю викличуть і дефіцит товарів ...

Вподобання

Говорячи про український ринок, оператори запевняють, що, незважаючи на відкладений попит на фурнітуру, за підсумками поточного року обсяг ринку залишиться на рівні 2009 р

Причому в цьому році покупці в основному купують фурнітуру для вікон і дверей, які встановлюють в ході заміни вікон і дверей в будинках порівняно старої споруди. Передумов зростання продажів фурнітури для новобудов оператори не бачать.

Крім того, як і раніше затребувана фурнітура нижнього цінового сегмента. За прогнозами операторів, частка недорогої турецької, китайської та польської фурнітури виросте до кінця року ще на 5 п.п. (В грошовому вираженні), при цьому частка середньоцінового сегмента скоротиться на 3 п.п., а верхнього - на 2 п.п.

Причому, впевнені оператори, на фурнітурі, яка впливає на функціональні можливості вікон і дверей (замки, направляючі і т.п.), покупці не стануть економити, а ось "красивості", наприклад, дверні ручки, віддадуть перевагу дешевшим.

Прогноз динаміки цін на віконну фурнітуру

"До кризи постачальники металу з виробниками фурнітури укладали договори на поставку своєї продукції, як правило, строком на 1 рік. Цього року ціни переглядаються кожні три місяці ", — розповідає Ігор Павловський.

І якщо на початку 2010 р постачальники металу йшли на поступки і знижували ціни, то з липня ціни почали рости, і, за прогнозами операторів, у вересні-жовтні фурнітура може подорожчати на 5-10% (у гривні). До того ж, як було зазначено, на світовому ринку збільшився попит на фурнітуру, що, в свою чергу, буде стимулювати зростання цін на неї в Україні.

Перш за все, подорожчає продукція європейських виробників. Правда, не всі згодні з цією думкою. "Метал дорожчає всюди, як результат, зростають ціни не тільки на європейську, а й на турецьку, китайську продукцію", - впевнена пані Криницька.

Цікаво, що підвищення цін на фурнітуру, як запевняють оператори, не відіб'ється на купівельній активності. "Попит на фурнітуру залишається низьким, але ті, кому потрібен, наприклад, замок, куплять його, навіть якщо замки подорожчають на 10-15%.

Хочеш, не хочеш, а без ручок, замків і т.п. експлуатувати двері і вікна неможливо ", - запевняє Олексій Данилков, менеджер компанії" Інтерлок "(м.Київ; імпорт і продаж дверної фурнітури; з 1999 р).

Реалізація

Що ж стосується структури реалізації по каналах збуту, то, на думку деяких операторів, скорочуються обсяги реалізації фурнітури оптовим покупцям (великим виробникам вікон і дверей, будівельним організаціям та ін.).

|

За їхніми оцінками, до кінця року частка оптовиків зменшиться з 30% до 25%, а ось роздрібних покупців (тобто кінцевого споживача) - збільшиться з 70% до 75%. За словами Антоніни Криницької, це пояснюється частково тим, що "деякі оптовики воліють самостійно імпортувати фурнітуру, а не купувати її у спеціалізованих компаній".

Втім, деякі гравці вважають, що про загальну тенденцію перерозподілу каналів збуту говорити рано.

"У одних продавців фурнітури стало менше оптових покупців, у інших - більше. Наприклад, багато великих виробників вікон і дверей почали частіше використовувати турецьку і китайську продукцію. У деяких з них її частка становить 10-15% від загального обсягу використовуваної фурнітури ", — запевняє Сергій Калмиков, директор ТОВ "Модерн XXI" (м.Харків; виробництво дерев'яних, пластикових і алюмінієвих вікон; з 1997 р .; близько 400 чол.).

Говорячи про роздрібні канали, гравці ринку відзначають, що в умовах кризи зменшується кількість спеціалізованих магазинів, завдяки чому зростають ринкові частки будівельних супермаркетів (в Києві та великих містах) і місцевих ринків (на периферії).

Частково це пов'язано зі зміщенням попиту в бік нижньоцінового сегмента ринку. Хоча якщо на місцевих ринках як і раніше превалює дешева турецька, польська та китайська фурнітура, то супермаркети поступово розширюють свій асортимент.

"У супермаркетах можна знайти як дешеву турецьку, так і дорогу німецьку продукцію", - говорить г-н Павловський. Втім, широта їх асортименту багато в чому залежить від готовності імпортерів фурнітури співпрацювати з супермаркетами.

Поки імпортери йдуть на поступки (істотні знижки, поставка товару з подальшою його оплатою і т.п.), але як тільки ринок оживе, вони втратять інтерес до такої співпраці, і, цілком ймовірно, частка спеціалізованих магазинів почне рости.

"Обсяги реалізації в спеціалізованих магазинах і кількість таких магазинів будуть збільшуватися, як тільки почне зростати попит на фурнітуру, в першу чергу верхнього цінового сегмента", — зазначає Олександр Бєлоусов, менеджер з продажу компанії "Вега" (м.Донецьк; продаж віконної, дверної, меблевої фурнітури; з 2005 р .; 10 чол.).

Виробники та імпортери

Нечисленні українські виробники позиціонують свої вироби, як правило, в нижньому ціновому сегменті. При цьому асортимент продукції, що випускається ними продукції, а також обсяги виробництва більш ніж обмежені.

"Місцеві виробники випускають в основному дверні ручки, дехто робить простенькі замки. За їхніми оцінками, це досить рентабельно, до того ж не вимагає особливих витрат і зусиль при організації логістики ", — каже пан Білоусов.

Виходить, набуваючи українські дверні ручки (замки), виробники дверей змушені докуповувати фурнітуру у продавців імпортної продукції. До слова, останні не рекомендують встановлювати фурнітуру різних виробників, оскільки у них відрізняються терміни амортизації (стирання покриття, вигорання на сонці і т.п.).

|

Так чи інакше, покупці фурнітури віддають перевагу імпортним виробам (за оцінками операторів, продукція зарубіжних виробників як і раніше займає близько 98% ринку фурнітури в грошовому вираженні). До речі, відкривати в Україні свої заводи іноземні виробники фурнітури навіть у віддаленому майбутньому не планують.

Основна причина - виробництво фурнітури вимагає значної кількості кваліфікованого персоналу, якого в нашій країні, за їхнім твердженням, немає.

Якщо українські виробники фурнітури - це рідкість, то кількість продавців імпортної фурнітури з кожним роком зростає. Під час кризи на цьому ринку спробували свої сили деякі середні виробники вікон і дверей.

"Цілком можливо, що компанії, які закрили свої виробництва вікон і дверей, після кризи вже не повернуться до виробництва, а залишаться дилерами більш успішних виробників вікон, дверей і продавців фурнітури", — додав Сергій Калмиков.?

Ринок в цифрах

Товар, що реалізовується на ринку: віконна і дверна фурнітура (замки, ручки, петлі, шпінгалети, розсувні механізми і т.д.).

Обсяг ринку (у роздрібних цінах): у 2008 році - близько $ 42 млн, в 2009 р - близько $ 21 млн, в 2010 р (прогноз) - $ 21 млн.

Кількість суб'єктів ринку: близько 10 вітчизняних виробників, більше 50 імпортерів.

Структура реалізації (в грошовому вираженні): близько 2% - вітчизняна продукція, близько 98% - імпортна.